¿Estoy lista/o para comprar casa en Estados Unidos? ¿Realmente quiero comprar casa o creo que quiero por la presión social?

Guía completa 2026: cómo decidir entre comprar o no comprar con números reales

Comprar casa en Estados Unidos es una de las decisiones financieras más grandes, y probablemente la más costosa, de tu vida.

Pero aquí va una verdad importante:

En muchas ciudades del país, comprar casa hoy es extremadamente caro e incluso inaccesible para ingresos promedio. Y rentar no tiene absolutamente nada de malo.

Esta guía te ayudará a:

- Entender si realmente estás lista/o para comprar.

- Aprender términos hipotecarios que no son sentido común.

- Calcular el costo real mensual de ser dueño.

- Comparar comprar vs rentar con simulaciones reales.

- Tomar una decisión estratégica basada en números, no en presión.

- Entender qué cambia si no tienes número de seguro social.

- Y al final, si decides comprar casa, sabrás cómo prepararte y qué pasos seguir antes de hacerlo.

La meta no es comprar por presión o comparación; la meta es, si decides comprar, hacerlo con estabilidad financiera, con un fondo de emergencia sólido y con un pago que no ahogue tu flujo de efectivo mensual.

También es completamente válido decidir no comprar si en este momento no es la mejor decisión para tus números y tu etapa de vida.

Hay ciudades donde comprar es casi inaccesible

En algunas ciudades de alto costo, como San Francisco, Los Ángeles, Nueva York o Seattle, los precios de la vivienda con frecuencia superan los $800,000 e incluso pueden alcanzar o sobrepasar el millón de dólares.

Eso puede significar:

- Enganches de $160,000–$200,000 para aportar el 20% del total del costo de la casa.

- Pagos mensuales que pueden rondar los $6,000 o más.

- Ingresos familiares cercanos a $250,000 anuales para que el pago represente alrededor del 30% y sea financieramente sostenible.

En ciudades de alto costo, rentar puede ser la única opción para muchas personas. Cuando el precio exige enganches de seis cifras y pagos de hipoteca que consumen más del 40% o 50% del ingreso, elegir rentar mientras inviertes y mantienes tu dinero disponible no es retroceder ni “quedarte atrás”.

Significa que, en lugar de poner todo tu dinero en una casa y quedarte con menos efectivo a la mano, decides mantener flexibilidad. Tienes acceso a tu dinero si surge una emergencia, una oportunidad de negocio, un cambio de trabajo o una meta importante.

Rentar puede darte tiempo para:

- Ahorrar más sin presión.

- Invertir tu dinero para que crezca.

- Reducir deudas.

- Tener estabilidad antes de comprometerte a una hipoteca grande.

Términos clave que debes entender antes de comprar casa

Antes de ver propiedades, necesitas hablar el idioma.

Hipoteca (Mortgage)

Préstamo que el banco te da para comprar la propiedad, normalmente a 15 o 30 años.

Principal

Cantidad que pediste prestada.

Tasa de interés

Costo del préstamo. Una diferencia de 1% puede significar miles en intereses adicionales.

Enganche (Down Payment)

Dinero que pagas al inicio. 20% usualmente evita pagar PMI.

PMI (Private Mortgage Insurance)

Seguro que pagas si das menos de 20% de enganche. Protege al banco, no a ti.

Property Taxes

Impuestos anuales que pagas al gobierno local.

Homeowners Insurance

Seguro obligatorio de la vivienda.

HOA (Homeowners Association)

Cuota mensual si compras en comunidad con asociación.

Escrow

Cuenta administrada por el banco donde, además de tu pago de hipoteca, depositas una cantidad adicional cada mes para cubrir impuestos y seguro. El banco acumula ese dinero y paga por ti cuando vencen. Si esos costos aumentan, tu pago mensual también sube.

Closing Costs

Costos administrativos al comprar. 2%–5% del precio.

DTI (Debt-to-Income Ratio)

Porcentaje de tus ingresos mensuales comprometido en deudas.

Se calcula así:

Total de pagos mensuales de deuda ÷ ingreso mensual bruto.

Ejemplo:

Si ganas $6,000 al mes y pagas $1,500 en deudas, tu DTI es 25%.

La mayoría de los prestamistas prefieren que esté por debajo de 36%–43%. Mientras más bajo sea, más margen tienes en tu presupuesto.

Realidad fiscal

Muchas personas asumen que comprar casa automáticamente ayuda en los impuestos. En algunos casos puede ser cierto, pero con los límites actuales en deducciones estatales y locales, muchas familias no reciben un beneficio tan grande como esperan.

Antes de contar con ese ahorro como parte de tu decisión, revisa tu situación específica. No compres casa solo por la idea de que “ayuda en los impuestos”.

Más allá de la hipoteca: entendiendo los impuestos de tu vivienda

Cuando compras una casa, no solo estás pagando la hipoteca. También asumes la responsabilidad de los impuestos a la propiedad. Estos impuestos se pagan cada año y pueden aumentar con el tiempo, especialmente si el valor de la vivienda sube o si el gobierno local ajusta las tasas. En la mayoria de los casos, el banco los incluye dentro del pago mensual (a través de una cuenta “escrow”) mientras estas pagando tu hipoteca, pero eso no significa que sean fijos. Si los impuestos suben, tu pago mensual también puede subir. Es importante revisar cuánto pagas hoy, cuánto han aumentado históricamente en tu área y cómo eso impacta tu presupuesto a largo plazo.

Inflación y tasa fija

Si compras una casa con tasa fija, tu pago principal no cambia. Si hoy pagas $1,800 al mes, seguirás pagando $1,800 en 10 o 20 años por esa parte del préstamo.

Mientras tanto, la renta puede subir. Un departamento que hoy cuesta $1,800 podría costar $2,200 en unos años.

Eso hace que tu pago se sienta más “estable” con el tiempo.

Pero cuando compras casa, no todo es fijo: los impuestos, el seguro y las reparaciones sí pueden aumentar. Y en algunos lugares, la renta también puede bajar.

Regla práctica: el 30%

Tu pago total mensual de vivienda idealmente no debería exceder el 28%–30% de tu ingreso bruto mensual.

Ingreso bruto = lo que ganas antes de impuestos.

Si ganas $6,000 al mes, 30% es $1,800.

Si tu pago proyectado es $2,700, eso es 45%.

Si tu pago proyectado es 45%, no estás comprando una casa. Estás comprando estrés.

En ciudades de alto costo, algunas familias superan ese porcentaje, pero eso implica menos margen financiero y mayor necesidad de planificación cuidadosa.

Simulación real: casa de $350,000

Supongamos:

Precio: $350,000

Tasa de interés: 7%

Término: 30 años

Con 20% de enganche

Enganche: $70,000

Préstamo: $280,000

Pago principal + interés ≈ $1,863

Impuestos: $292

Seguro: $100

Mantenimiento estimado: $292

Total mensual real ≈ $2,547

Eso es lo que debes comparar con tus ingresos, no solo la hipoteca.

Con 5% de enganche

Enganche: $17,500

Préstamo: $332,500

Pago de hipoteca ≈ $2,212

PMI ≈ $200

Impuestos: $292

Seguro: $100

Mantenimiento: $292

Total real ≈ $3,096

La diferencia entre 20% y 5% cambia de forma significativa tu pago mensual y el total de intereses durante el tiempo del prestamo de tu hipoteca.

Simulación en ciudad de alto costo: casa de $900,000

Enganche 20%: $180,000

Préstamo: $720,000

Tasa 7%

Pago principal + interés ≈ $4,790

Impuestos: $750

Seguro: $150

Mantenimiento: $750

Total mensual real ≈ $6,440

Para que ese pago represente el 30% de tus ingresos, necesitarías ganar aproximadamente $258,000 al año. En ciertas ciudades, comprar no siempre es viable para muchas familias trabajadoras.

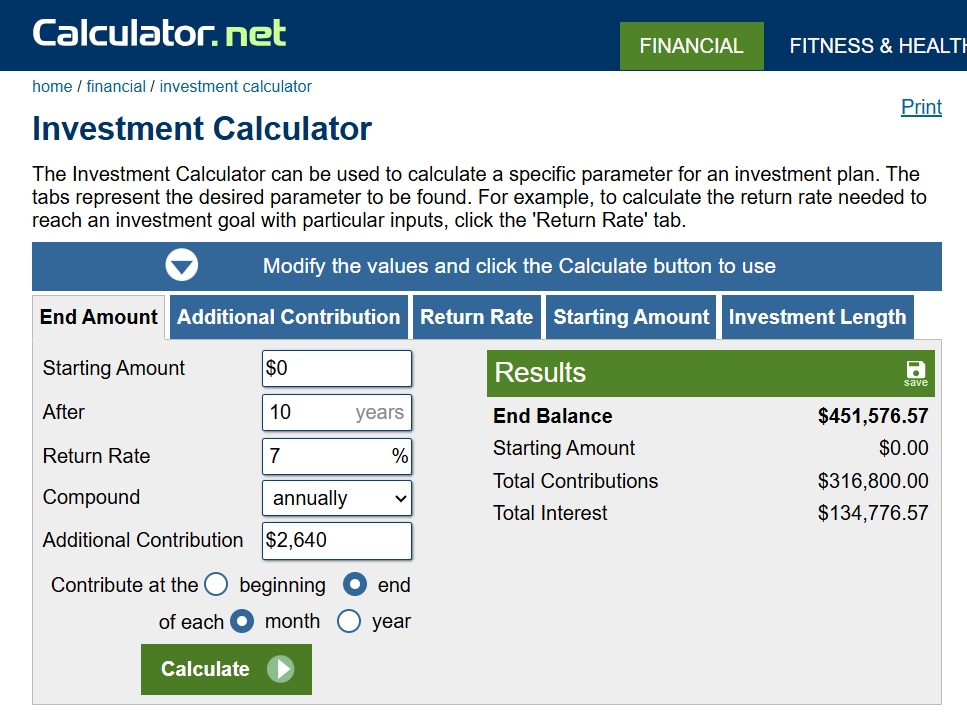

Comprar vs rentar: comparación estratégica

Supongamos:

Renta: $3,800

Comprar: $6,440

Diferencia: $2,640 mensuales

Invertidos al 7% anual por 10 años podrían convertirse en más de $450,000.

Puedes hacer diferentes simulaciones en la calculadora aquí: https://www.calculator.net/investment-calculator.html

Eso es costo de oportunidad: el dinero que decides poner en una casa deja de estar disponible para otras inversiones.

Cuando comparas rentar contra comprar, es fácil caer en una comparación incompleta.

No es renta vs hipoteca. Es renta vs costo total real de ser dueño + costo de oportunidad.

1️⃣ “Ahorro forzado” (equity)

Cuando compras, parte de tu pago va a la deuda y eso crea patrimonio.

Pero en una hipoteca a 30 años, al inicio casi todo se va a intereses, no al principal.

Eso significa que en los primeros años estás pagando principalmente el costo del préstamo, no construyendo mucho patrimonio.

Con el tiempo eso cambia, pero al principio el avance es lento.

2️⃣ Rentar e invertir la diferencia

Cuando rentas, la renta no se recupera.

Pero los intereses de los primeros años de una hipoteca tampoco se recuperan.

La comparación real no es renta vs hipoteca.

Es: costo total de comprar vs costo de rentar + cuánto podrías invertir con la diferencia.

Comprar puede generar patrimonio.

Rentar e invertir también puede hacerlo.

La decisión correcta es la que funciona mejor con tus números y tu momento de vida.

Riesgo de liquidez

Cuando hablamos de “liquidez”, hablamos de qué tan fácil puedes convertir algo en dinero en efectivo rápido.

Una casa no es fácil de convertir en efectivo. No puedes vender una parte del techo o una ventana para pagar una emergencia. Para obtener dinero, tendrías que vender toda la casa, y eso puede tardar meses y depender del mercado.

Por eso, si compras casa, tener un fondo de emergencia no es opcional. Es básico. Necesitas dinero disponible en tu cuenta para imprevistos como reparaciones, pérdida de empleo o gastos médicos.

No compres por presión.

No compres solo porque el banco te aprobó.

Compra únicamente si tus números realmente funcionan sin poner en riesgo tu estabilidad ni tu tranquilidad.

Y si al hacer las cuentas sientes incomodidad, eso no es miedo irracional. Es información.

Señales de que estás lista/o para comprar casa

✔ Tienes un fondo de emergencia de 3–6 meses.

✔ El pago total sería menor al 28%–30% de tu ingreso bruto.

✔ Planeas quedarte al menos 10 años.

✔ Puedes seguir invirtiendo después de comprar.

✔ No tienes deudas de alto interés.

Señales de que quizá deberías esperar

✘ No tienes ahorros suficientes.

✘ El pago sería mayor al 40% de tus ingresos.

✘ Tus ingresos son inestables.

✘ Estás comprando por presión externa.

✘ Tu carrera podría requerir movilidad.

¿Qué pasa si el mercado baja después de que compras?

Los bienes raíces no crecen en línea recta. Hay ciclos y correcciones.

Si el valor de tu casa no aumenta en los próximos 5 años, ¿igual estarías tranquila/o con el pago mensual?

Comprar esperando que el mercado te rescate no es estrategia.

La compra sólida funciona incluso si el mercado no sube rápido o no puedes vender de inmediato.

Si los números solo funcionan en el mejor escenario, no son números fuertes.

El margen mental

El margen mental no aparece en la hoja de Excel.

Un pago que consume 45% o 50% de tu ingreso afecta tus decisiones, tu relación, tu carrera y tu libertad.

Cuando compras con margen, la casa es estabilidad.

Cuando compras sin margen, la casa es peso.

Pregúntate:

¿Puedo pagar esta casa y seguir teniendo libertad?

Si decides comprar, prepárate

- Fortalece tu fondo de emergencia.

- Mejora tu crédito.

- Define tu meta de enganche.

- Reduce deudas de alto interés.

- Estabiliza tus ingresos.

- Investiga el mercado (area donde vas a comprar).

- Compara prestamistas.

- Corre simulaciones conservadoras.

- Define tu presupuesto máximo.

- Decide con intención.

✅ Checklist de no negociables antes de comprar

Antes de firmar una hipoteca de 15 o 30 años, revisa esto sin autoengaño:

✔ Fondo de emergencia separado del enganche

El dinero del enganche no es tu red de seguridad.

Necesitas 3–6 meses de gastos básicos aparte del dinero que vas a usar para cerrar la compra.

✔ Presupuesto “casa + vida” claro y realista

No solo la hipoteca.

Incluye comida, transporte, childcare (ciudado de niños), seguros, suscripciones, vacaciones, mantenimiento y gastos médicos.

La casa no puede consumir el espacio que necesita tu vida.

✔ DTI bajo control

Tus deudas actuales no deberían estar asfixiando tu ingreso.

Si ya estás al límite antes de comprar, agregar una hipoteca no te dará tranquilidad.

✔ Escenario de un solo ingreso (si aplica)

Si hoy tienen dos ingresos, pregúntense:

¿Podríamos sostener la casa si uno desaparece temporalmente?

No es pesimismo. Es planificación.

✔ Capacidad de seguir invirtiendo (aunque sea poco)

Comprar casa no debería detener completamente tu inversión para retiro o patrimonio.

Aunque sea una cantidad menor, deberías poder seguir aportando.

Si no puedes marcar estos cinco puntos con seguridad,

no significa que nunca podrás comprar.

Significa que todavía estás construyendo la base.

Y comprar desde base sólida es completamente diferente a comprar desde presión.

🏡 Buenas razones para comprar una casa

✔ Quieres estabilidad para tus hijos

Si tienes hijos y sabes que quieres quedarte en la misma ciudad, en el mismo distrito escolar y construir recuerdos en el mismo hogar durante los próximos 10 años, comprar puede darte esa base estable.

No tener que mudarte cada vez que termina un contrato de renta puede traer continuidad y tranquilidad.

✔ Tus padres se mudan contigo

Si estás creando un hogar multigeneracional, comprar puede tener sentido práctico y financiero.

Más espacio.

Más estabilidad.

Una estructura que funcione para toda la familia.

✔ Quieres diseñar un hogar en conjunto

Hay parejas que no solo quieren un lugar donde vivir, sino un proyecto compartido.

Elegir la casa.

Remodelarla.

Diseñarla.

Convertirla en algo que represente su historia.

Si eso es importante para ti y los números lo permiten, es una razón válida.

✔ Disfrutas mejorar y arreglar tu espacio

Si te gusta reparar, construir, pintar, remodelar y hacer la casa tuya, ser dueño te da esa libertad.

Para algunas personas eso es una carga.

Para otras, es parte del disfrute.

✔ Simplemente quieres hacerlo

A veces la razón es más simple:

Quieres plantar raíces.

Quieres estabilidad.

Quieres dejar de mudarte.

Quieres sentir que ese espacio es tuyo.

Quieres un lugar que sea tu santuario.

La mayoria de las cosas en la vida no se deciden con lógica (aunque nos gusta creer lo contrario).

Pero incluso cuando el deseo es emocional, debe estar sostenido por números sólidos.

Comprar casa es una decisión de estilo de vida.

La clave es que esa decisión no comprometa tu paz mental.

Personas sin número de seguro social (SSN)

Si no tienes SSN, no siempre es imposible comprar.

¿Se puede comprar con ITIN?

Sí, algunos prestamistas ofrecen préstamos ITIN.

Pero hay diferencias:

- Tasas más altas.

- Enganches de 10%–20%.

- Más documentación.

- Menos opciones.

Simulación ITIN

Casa: $300,000

Enganche 15%: $45,000

Préstamo: $255,000

Tasa: 8%

Pago principal + interés ≈ $1,872

Impuestos: $250

PMI: $200

Seguro: $100

Mantenimiento: $250

Total ≈ $2,672

Si tu ingreso es $5,500 mensuales, eso representa 48.6%.

Existen otras opciones como comprar de dueño a dueño, pero tienes que informarte bien sobre los términos y las tasas de intereses. Muchas ciudades también tienen organizaciones o programas que te ayudan a navegar el proceso, haciendolo más accesible para familias inmigrantes.

Si después de todo esto estás convencida/o de que tu meta es comprar una casa, prepárate con lo siguiente:

1. Fortalece tu fondo de emergencia

Antes de pensar en el enganche, asegúrate de tener entre 3 y 6 meses de gastos básicos ahorrados. Este dinero no es para la casa. Es para proteger tu estabilidad si algo cambia: pérdida de empleo, reducción de ingresos o una reparación grande.

Comprar sin red de seguridad es comprar con presión.

2. Construye o mejora tu crédito

Tu puntaje de crédito impacta directamente la tasa de interés que recibirás. Una diferencia pequeña en la tasa puede costarte miles de dólares en intereses a lo largo del préstamo.

- Mantén tus tarjetas por debajo del 30% de utilización.

- Paga a tiempo.

- No abras nuevas líneas de crédito innecesarias.

- Evita financiar un auto justo antes de solicitar la hipoteca.

3. Define tu meta de enganche

Idealmente, apunta al 20%. No porque sea obligatorio, sino porque te coloca en una posición más fuerte: menor préstamo, menor pago mensual y menos riesgo. Te demuestras que puedes crear la disciplina para juntar una cantidad grande de dinero en caso de cualquier cosa.

4. Reduce deudas de alto interés

Si tienes tarjetas con intereses altos, préstale atención a eso primero. Reducir deuda mejora tu DTI y libera flujo mensual que luego puede sostener mejor una hipoteca.

5. Estabiliza tus ingresos

Si eres independiente o trabajas por comisión, busca consistencia en tus ingresos y mantén documentación organizada. Los bancos suelen pedir al menos dos años de historial estable.

6. Investiga el mercado donde quieres comprar

No todos los mercados se comportan igual. Investiga:

- Precio promedio por zona.

- Tendencia de apreciación.

- Impuestos de propiedad.

- Nivel de competencia.

- Costos adicionales (HOA, mantenimiento).

Comprar informado es diferente a comprar impulsivamente.

7. Habla con más de un prestamista

No aceptes la primera opción. Compara tasas, costos de cierre y condiciones del préstamo. Una pequeña diferencia puede tener un impacto grande.

8. Corre simulaciones conservadoras

No uses el escenario más optimista.

Simula tasas un poco más altas.

Simula gastos mayores.

Simula qué pasa si uno de los ingresos baja.

Si el número todavía funciona, estás construyendo desde fortaleza.

9. Ten claridad sobre tu presupuesto máximo

No compres lo máximo que el banco te apruebe.

Compra lo máximo que tu tranquilidad pueda sostener.

10. Decide con intención, no con prisa

La preparación puede tomar años. Eso no es retraso. Es estrategia.

Cuando compras desde preparación, no solo adquieres una casa.

Construyes estabilidad.

Conclusión: ahora toma una decisión concreta

El banco te dirá cuánto puedes pedir prestado.

Pero tú decides cuánto puedes sostener sin comprometer tu estabilidad.

Así que no te quedes en teoría.

Haz esto:

- Calcula tu pago real incluyendo impuestos, seguro y mantenimiento.

- Compáralo con el 30% de tu ingreso bruto.

- Revisa tu fondo de emergencia.

- Evalúa tu nivel de deudas.

- Define si estás comprando por estrategia o por presión.

Si los números funcionan, avanza con un plan claro: mejora crédito, ahorra tu enganche, compara prestamistas y establece tu presupuesto máximo antes de empezar a buscar propiedades.

Si los números no funcionan, no te castigues.

Enfócate en fortalecer tu posición financiera primero: aumenta ingresos, reduce deudas, construye tu fondo de emergencia e invierte mientras tanto.

Define si compras porque encaja con tu próximo nivel de vida… no porque alguien más decidió que ya deberías hacerlo.

###

La información compartida a través de Marina Piña, Tu Próximo Nivel Dinero y Academia de Crecimiento Financiero, LLC tiene fines exclusivamente educativos e informativos. Aunque se basa en fuentes que se consideran confiables, no se garantiza su exactitud ni integridad, y no se asume responsabilidad por errores u omisiones.

Nada de lo presentado debe interpretarse como recomendación de inversión, asesoría financiera personalizada, asesoría legal o fiscal. Cada situación financiera es diferente, y las decisiones deben tomarse considerando circunstancias individuales y, cuando sea necesario, consultando con un profesional debidamente autorizado.

El rendimiento pasado no garantiza resultados futuros.

Marina I. Piña y Academia de Crecimiento Financiero, LLC no actúan como asesoras de inversiones registradas ni ofrecen servicios de corretaje de valores ni gestión de inversiones. El contenido no constituye una oferta ni solicitud para comprar o vender valores.